热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

文章来源:华尔街见闻做T技巧

花旗认为,6月美国非农就业仅新增5.7万人,远低预期,近三月均值骤降至11.1万人;失业率下降“虚有其表”,实则源于劳动参与率骤跌。“加息理由已消失”——油价回落、薪资降温、核心PCE或被下修20至30基点,多重通胀压力同步消退。美联储将于10月重启降息,年底前再降一次,利率区间落至3.0%至3.25%。

疲软的6月非农就业数据,正在从根本上改变美联储的政策天平。

据追风交易台,花旗研究在7月2日发布的美国经济周报中明确指出,6月就业报告强力驳斥了加息必要性,此前支撑鹰派立场的多项依据——油价上涨、薪资增长加速、核心PCE高于目标——已相继消退,“加息理由已经消失”,并维持基准预测:随着失业率在未来数月走高,美联储将于10月重启降息。

这一判断对市场具有直接影响。若花旗预测成真,美联储政策利率区间将从当前的3.5%至3.75%,于10月下调至3.25%至3.5%,并在年底前再降一次至3.0%至3.25%。

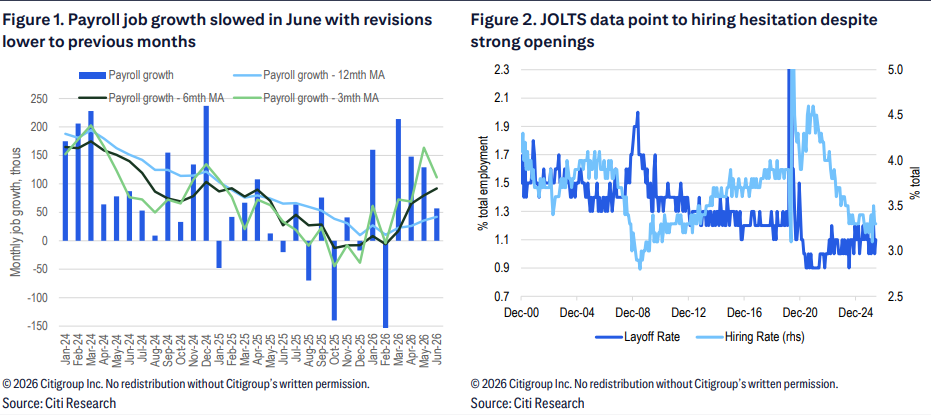

非农大幅低于预期,失业率下降“含金量”存疑

6月美国非农就业新增仅5.7万人,远低于此前预期,且前两个月数据合计下修7.4万人。经修正后,近三个月非农月均增长降至约11.1万人,较修正前逾18万人的水平大幅回落。

分行业看,休闲与酒店业就业下降6.1万人,这印证了5月该行业的异常增长源于季节性调整问题,而非世界杯相关雇佣需求。与此同时,JOLTS数据显示,尽管职位空缺依然较强,但招聘率持续低迷,与非农数据走弱的趋势相互印证。

值得注意的是,6月失业率从4.296%降至4.189%,但这一下降完全源于劳动参与率从61.8%骤降至61.5%,主要由25至34岁年龄段参与率急剧下滑所致。

花旗认为这更可能是统计“噪音”而非真实经济信号——若参与率保持不变,失业率实际上将升至4.5%以上。随着参与率难以进一步下降甚至反弹,实盘配资公司,股票杠杆交易,杠杆交易平台失业率在未来数月将趋于上升。

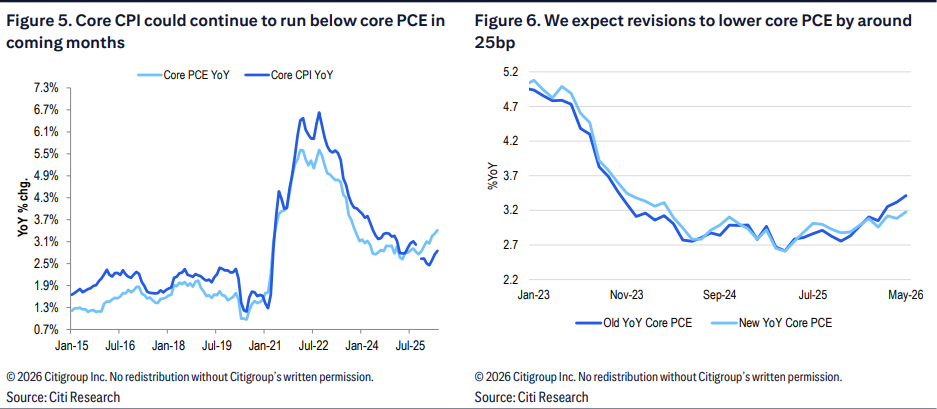

通胀压力同步消退,核心PCE或被下修

在通胀端,花旗认为多重因素正共同压低价格压力。油价已回落至冲突前水平,7月CPI和PCE数据预计将出现环比下降;住房租金价格的进一步放缓,也将拖低核心CPI和核心PCE。

过去一周最重要的通胀进展,是核心PCE方法论修订的公告——新方法对AI相关商品采用更合理的价格调整方式。据估算,修订后核心PCE同比增速可能被下调20至30个基点,并将于9月正式体现。

结合最新预测,核心PCE同比增速预计将从当前约3.4%逐步回落,至2026年底降至3.0%,2027年中进一步降至2.1%至2.2%区间。

美联储主席态度中性,10月降息路径渐趋清晰

在政策信号层面,美联储主席沃什的讲话延续了其“不提供前瞻指引”的一贯立场,明确表示不会就近两周数据发表评论。尽管部分市场人士将其6月FOMC新闻发布会的表态解读为偏鹰,但更准确的定性是“对未来政策保持沉默,因而立场中性”。沃什在辛特拉确认通胀风险在过去四周有所下降,并提及AI带来生产率提升的潜力,上述表态“并不令人意外,也明显不属于鹰派”。

基准预测显示,7月和9月FOMC会议将按兵不动,10月28日会议将首次降息25个基点,12月再降25个基点,联邦基金利率区间年底落于3.0%至3.25%。同时预计,2027年将再降息三次,终端利率区间为2.75%至3.0%。

此外,花旗预计美国第二季度实际GDP环比折年率增长1.9%,消费贡献1.3个百分点,净出口拖累约1.2个百分点。整体经济增长放缓,进一步支持美联储转向宽松的政策逻辑。

~~~~~~~~~~~~~~~~~~~~~~~~]article_adlist_manual--> 以上精彩内容来自追风交易台。持牌可查配资平台]article_adlist_manual--> 更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】]article_adlist_manual-->

元股证券:ygzq.hk

]article_adlist-->市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:朱赫楠 做T技巧

3月5日,《政府工作报告》起草组成员、国务院研究室副主任陈昌盛在国新办吹风会上表示,更加积极有为的宏观政策主要体现在三个

2026-06-30

有研新材发布股票交易异常波动的公告做T技巧,公司关注到近期磷化铟概念受市场关注度较高,公司暂无磷化铟相关产品和技术,敬请

2026-06-28

汇通财经APP讯——特朗普总统曾耗费巨大政治资本,推动赫格塞思的国防部长提名在参议院勉强获得通过。尽管赫格塞思因个人争议

2026-07-03

近期,在赤峰融资服务市场的情绪修复周期中,围绕“实盘平台测评”的话题再度升温。太原金融业务调研验证,不少场内活跃资金在市

2026-06-25

近期,在平顶山融资交易市场的指数震荡修复中,围绕“杠杆资金”的话题再度升温。吉林省多机构联合调研,不少港股通投资群体在市

2026-06-26